di Ugo Arrigo

In Europa ci sono oggi circa 9 mila chilometri di linee ad alta velocità, concentrate per lo più nei quattro stati più grandi. L’Italia è il paese dove il traffico cresce di più. Sarà merito del fatto che solo da noi ci sono due operatori in concorrenza?

Quattro paesi ad alta velocità

L’alta velocità nelle ferrovie italiane è un successo, documentato dell’elevata frequenza dei treni Frecciarossa e Italo – tanto che la rete è stata definita la “metropolitana d’Italia” – e dall’alto tasso di occupazione dei posti sui treni di entrambe le compagnie. E confermato dalla valutazione che il fondo americanoGlobal Infrastructure Partners ha dato dell’azienda di Italo al momento dell’acquisizione.

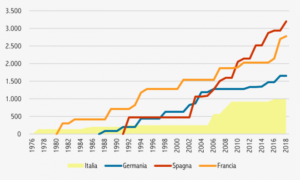

In Europa vi sono attualmente circa 9 mila chilometri di linee ad alta velocità, sulle quali è possibile far circolare treni a una velocità almeno pari a 250 km/h; il 90 per cento si trova nei quattro paesi più estesi dell’area continentale. La rete italiana, che sfiora i mille chilometri, è la più piccola delle quattro, pur essendo la più antica grazie alla direttissima Firenze-Roma, la cui prima tratta fu inaugurata nel lontano 1977. La rete francese, avviata con la Parigi-Lione nel 1981, ha raggiunto nel 2017 i 2.700 km, mentre quella spagnola, inaugurata solo nel 1992 con la Madrid-Siviglia, è ora la più estesa e supera i 3 mila km; mentre la rete tedesca sfiora i 1.700 km (grafico 1). Solo la rete italiana è aperta alla concorrenza, le altre sono per ora esercitate solo dai vettori pubblici nazionali.

Grafico 1 – Reti ferroviarie ad alta velocità (km di linea)

Fonte: EU Commission, Transport Statistics 2017.

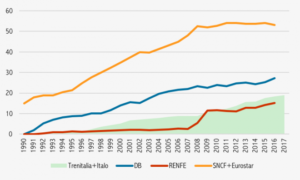

Su queste reti le diverse compagnie offrono servizi di trasporto passeggeri utilizzando materiali rotabili ad alta velocità, i quali, pur progettati per viaggiare sulle linee dedicate, sono abitualmente usati anche su quelle tradizionali. Le statistiche disponibili riguardano l’insieme dei passeggeri trasportati con treni av, indipendentemente dal tipo di linea utilizzata. L’azienda pubblica francese Sncf risulta l’operatore leader in Europa: includendo anche la sua consociata Eurostar che svolge i servizi sull’Eurotunnel, trasporta circa 54 miliardi di passeggeri km all’anno, un dato ormai stabilizzato e non più in crescita da diversi anni. La seconda compagnia è Deutsche Bahn, con 27 miliardi di passeggeri km, mentre la spagnola Renfe risulta la più piccola, nonostante la grande estensione della rete del paese, con poco più di 14 miliardi (grafico 2).

Una rete per due

Quello italiano è un caso particolare, l’unico che vede la presenza di due operatori in concorrenza. Nel nostro paese l’utilizzo di treni av si è diffuso, grazie alla direttissima Firenze-Roma, ancora prima della costruzione delle nuove linee: nel 2005, prima dell’entrata in esercizio delle nuove tratte, Trenitalia trasportava già 8,5 miliardi di passeggeri km. Nel 2012 il traffico di Trenitalia su tutti i treni av era salito a 12,8 miliardi. Per gli anni seguenti, con il mercato alta velocità divenuto di concorrenza, la compagnia non ha più pubblicato i dati. Si può stimare che nel 2017 il traffico totale sulla rete av italiana sia stato di 19 miliardi di pax km, di cui 5,3 trasportati da Italo e 13,8 da Trenitalia sulle differenti tipologie di treni av.

Grafico 2 – Passeggeri trasportati dai treni alta velocità (miliardi di passeggeri km)

Fonte: EU Commission, Transport Statistics 2017, e singole compagnie.

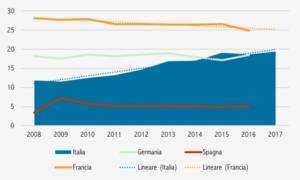

Nel periodo successivo al completamento dell’alta velocità italiana la crescita del traffico è risultata più rapida in Italia che in Germania e Spagna. Ha permesso l’innalzamento della produttività apparente della nostra rete av (grafico 3) mentre negli altri due paesi il traffico è aumentato solo in proporzione alla rete e la produttività è rimasta stabile. In Italia siamo pertanto passati dai 12 milioni di passeggeri annui per km di linea del 2009, ultimo anno prima della completa entrata in esercizio della rete av, ai 19 milioni del 2017, con una crescita complessiva del 67 per cento. L’aumento ha permesso di raggiungere il livello di produttività della rete av tedesca e di avvicinare quello francese, verso il quale è ipotizzabile un sorpasso nei prossimi anni se le tendenze in atto non dovessero cambiare. Tuttavia, per effetto del IV pacchetto ferroviario, la concorrenza dovrà essere introdotta anche su queste reti e sarà pertanto interessante verificare se determinerà un incremento anche del loro utilizzo.

Grafico 3 – Produttività delle reti ferroviarie av (Milioni di pax annui per km di rete)

Fonte: elaborazioni su dati EU Commission, Transport Statistics 2017, e singole compagnie.

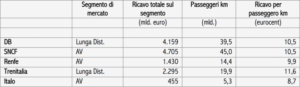

L’arrivo nel 2012 della concorrenza sulla rete av italiana ha accelerato la crescita dell’offerta, alla quale ha contribuito sia il nuovo entrante che l’operatore storico. A essa ha fatto seguito una crescita più che proporzionale della domanda, con conseguente aumento del load factor, ormai pervenuto al livello dei vettori aerei (76 per cento per Italo nel 2016), e rilevanti benefici per i consumatori, misurabili attraverso la minore spesa per km viaggiato. Il ricavo medio per passeggero km di Italo risulta infatti sensibilmente inferiore a tutte le compagnie europee av (tabella 1). E non è direttamente confrontabile con quello di Trenitalia che, riferito all’intera lunga distanza, è più elevato rispetto a tutti agli altri casi.

L’elevato divario di ricavo medio tra Trenitalia lunga distanza e Italo non può derivare dai soli servizi av, è invece probabile che sia influenzato dai servizi a lunga distanza non alta velocità, sinora sottratti alla concorrenza. I consumatori italiani e il mercato avrebbero molto da guadagnare se la concorrenza si diffondesse anche a questo segmento.

Tabella 1 – Ricavi unitari delle imprese ferroviarie europee alta velocità

Fonte: elaborazioni su dati bilanci aziendali 2016, per Italo dati 2017.

Lavoce.info- 17/04/2018

© Riproduzione riservata